Cách tính thuế thu nhập cá nhân theo quý

Kế toán thù Lê Ánh khuyên bảo cụ thể giải pháp lập tờ knhị thuế thu nhập cá nhân theo tháng và quý tiên tiến nhất - Đây là quá trình liên tiếp của kế toán doanh nghiệp lớn trong kỳ.

Cách Lập Tờ Knhị Thuế Thu Nhập Cá Nhân Theo Tháng/Quý

Lưu ý:

Tờ knhị thuế thu nhập cá nhân theo tháng với quý gồm chủng loại như là nhau ngơi nghỉ tất cả những chỉ tiêu, trừ chỉ tiêu kỳ tính thuế.Bạn đang xem: Cách tính thuế thu nhập cá nhân theo quý

Cách 1: Xác định Doanh nghiệp nộp tờ knhị Thuế TNcông nhân theo Quý hay Tháng

a. Trường vừa lòng nộp tờ knhì Thuế TNCN theo quý:Doanh nghiệp ở trong diện nộp tờ knhì Thuế GTGT theo Quý thì cũng nên nộp tờ knhì Thuế TNcông nhân theo Quý. Điều khiếu nại nhằm xác định doanh nghiệp lớn nộp tờ knhị Thuế GTGT theo Quý là:

Doanh nghiệp gồm tổng lệch giá sản phẩm & hàng hóa cùng cung cấp hình thức của thời gian trước gần kề trường đoản cú 50 tỷ việt nam đồng trsinh hoạt xuống.Doanh nghiệp mới Ra đời. Sau Lúc vận động tiếp tế kinh doanh đầy đủ 12 tháng thì từ năm dương kế hoạch tiếp theo, cơ sở Thuế đã địa thế căn cứ vào lợi nhuận của năm ngoái sát (đủ 12 tháng) để đưa ra quyết định doanh nghiệp nộp kê knhì Thuế GTGT theo Quý tốt Tháng.Do vậy, để hiểu Doanh nghiệp được thay đổi tờ knhị Thuế TNCN trường đoản cú Quý sang Tháng ko thì Kế toán thù cần được theo dõi và quan sát xem công ty đạt được biến hóa kỳ nộp Tờ khai Thuế GTGT tự Quý quý phái mon ko.

Kế toán thù Lê Ánh rước ví dụ mang lại chúng ta dễ nắm bắt nhỏng sau:

ví dụ như 1: Shop chúng tôi A Thành lập tháng một năm năm nhâm thìn. Theo Luật, cửa hàng A phải làm tờ khai Thuế GTGT với Thu nhập công nhân theo Quý. Đến năm 2016, Lúc cửa hàng đã hoạt động được một năm đầy đủ 12 tháng, Cơ quan lại Thuế đã địa thế căn cứ vào doanh thu bán sản phẩm và cung ứng dịch vụ của người sử dụng A trong thời gian năm ngoái để đưa ra quyết định bao gồm chuyển đơn vị A quý phái kê knhị theo Tháng hay không. Nếu được to hơn 50 tỷ thì cửa hàng A sẽ tiến hành đưa quý phái kê khai theo Tháng, còn còn nếu không thì đơn vị vẫn thực hiện kê knhị Thuế GTGT cùng Thuế TNCN theo Quý như thông thường.

lấy ví dụ 2: Công ty B ra đời tháng bốn năm năm 2016. Do vậy trong thời hạn năm 2016 với 2017 chủ thể B nộp tờ khai Thuế GTGT theo Quý. Sang năm 2018, Cơ quan liêu Thuế sẽ xem xét lệch giá bán sản phẩm cùng cung ứng dịch vụ trong năm 2017 của công ty B nhằm đưa ra quyết định cửa hàng nộp tờ khai Thuế GTGT theo quý hay mon, từ đó cũng có thể có đưa ra quyết định về câu hỏi nộp tờ knhị Thuế TNcông nhân theo Quý giỏi Tháng.

b. Trường vừa lòng nộp tờ knhì Thuế TNCN theo Tháng:Doanh nghiệp kê knhì Thuế GTGT theo tháng thì xét 2 ngôi trường hợp sau:

Nếu hồi tháng gây ra số thuế TNcông nhân cần nộp > 50.000.000 thì kê knhì theo tháng.Nếu vào thời điểm tháng phát sinh số thuế TNCN nên nộpSau lúc biết được công ty ở trong diện nộp tờ khai theo mon tuyệt quý rồi, thì các bạn buộc phải ghi lưu giữ thời hạn nộp của những tờ khai này nhằm rời bị phạt nộp muộn nhé.

c. Thời hạn nộp Tờ knhì Thuế TNCNThời điểm nộp tờ khai Thuế TNCN theo tháng là ngày đôi mươi của tháng sau.

Thời điểm nộp tờ khai Thuế TNcông nhân theo Quý là ngày 30 của mon tức thì sau Quý đó.

d. Trung tâm ném lên Tờ knhị Thuế Thu Nhập Cá Nhân

Để lên được tờ knhì Thuế TNCN, các bạn cần phải có bảng tính thuế TNCN theo mon hoặc Quý. Bảng tính thuế TNCN này được lập trên các đại lý bảng lương của doanh nghiệp hồi tháng hoặc Quý.

Bây giờ đồng hồ, Kế toán Lê Ánh vẫn gợi ý các bạn chi tiết giải pháp lên tờ knhị Thuế TNCN theo tháng hoặc Quý nhé. Các chúng ta tiến hành theo quá trình tiếp sau sau:

Bcầu 2: Tải với Đăng nhập vào Phần mềm hỗ trợ kê knhì thuế (HTKK) phiên bản mới nhất của Tổng viên Thuế

Sau Khi sẽ setup phần mềm HTKK phiên bạn dạng tiên tiến nhất thì chúng ta đăng nhtràn lên phần mềm HTKK. Sau đó các bạn mở đoạn mềm HTKK Thuế, chọn Mã số thuế của chúng ta đề nghị knhì báo Thuế TNCN, rồi thừa nhận nút ít "Đồng ý"

Chọn chủng loại 05/KK-TNCN Tớ knhì thuế TNcông nhân (TT92/2015)

Tại Cách 1, chúng ta vẫn hiểu rằng doanh nghiệp bản thân nên nộp tờ khai thuế TNcông nhân theo tháng tốt quý rồi đúng không? Do vậy ví như doanh nghiệp của các bạn cần nộp tờ khai Thuế TNcông nhân theo mon thì các bạn sẽ chọn: "Thuế Thu nhập cá nhân" ⇒ Chọn: "05/KK-TNcông nhân Tờ khai khấu trừ thuế TNcông nhân (TT92/2015)

Vì 2 mẫu này tương đương nhau sinh sống toàn bộ các tiêu chí cần Kế toán Lê Ánh vẫn đem mẫu "05/KK-TNcông nhân theo Quý" để gợi ý chúng ta nhé.

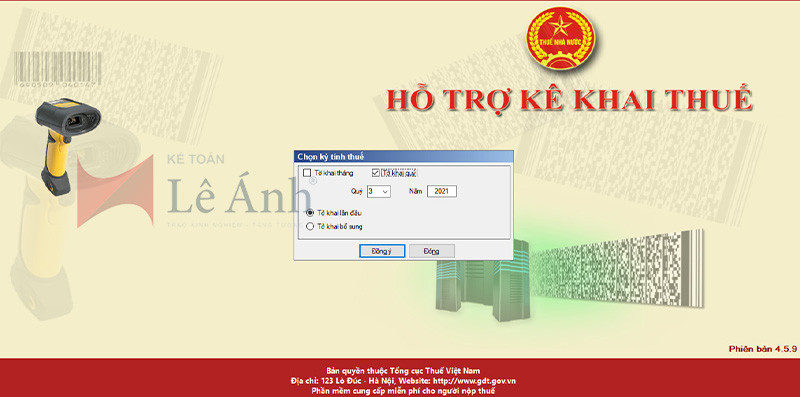

Chọn kỳ tính thuế: Tờ khai thuế TNCN theo Tháng xuất xắc Quý

Bước 3: Cách Lập Tờ Knhị Thuế Thu Nhập Cá Nhân theo từng tiêu chí - Mẫu 05/KK-TNCN

Nộp tờ knhì thuế thu nhập cá nhân bên trên HTKK

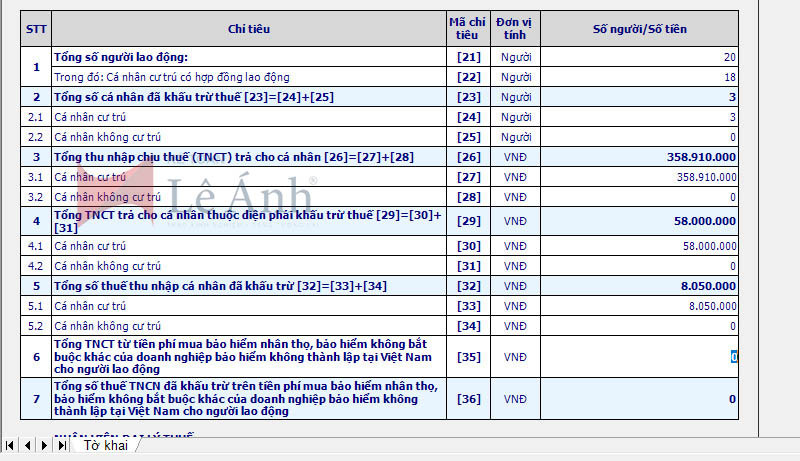

Chỉ tiêu <21> Tổng số fan lao động: Là tổng số cá thể có các khoản thu nhập từ chi phí lương, chi phí công cơ mà tổ chức triển khai, cá thể trả thu nhập cá nhân vào kỳ.

Giải thích: Trong quý (hoặc tháng) trả thu nhập cá nhân mang lại bao nhiêu người -> Thì nhập Tổng số nhân viên cấp dưới kia vào. (Kể cả lao hễ thời vụ, thử vấn đề...)

Cụ thể: Trong tháng/quý chủ thể tạo ra trả lương mang lại hầu như ai thì hầu như kê knhì vào chỗ này (dù cho là cá nhân thời vụ, demo câu hỏi, thích hợp đồng lâu dài, nhân viên cấp dưới đang nghỉ ngơi trong quý)

túi tiền <22> Cá nhân cư trú có vừa lòng đồng lao động: Là tổng cộng cá nhân trú ngụ nhận các khoản thu nhập trường đoản cú tiền lương, chi phí công theo Hợp đồng lao động từ 03 tháng trsống lên mà lại tổ chức, cá nhân trả thu nhập trong kỳ.

Giải thích: Trong quý (hoặc Tháng) trả thu nhập mang đến từng nào bạn trú ngụ Ký vừa lòng đồng lao hễ từ 3 mon trngơi nghỉ lên -> Nhập Tổng số nhân viên cấp dưới đó vào.

Chỉ tiêu <24> Tổng số cá nhân đang khấu trừ - Cá nhân cư trú: Là số cá nhân trú ngụ gồm thu nhập từ chi phí lương, tiền công nhưng mà tổ chức triển khai, cá nhân trả thu nhập cá nhân đang khấu trừ thuế.

Giải thích: Những nhân viên trú ngụ cơ mà Cty sẽ khấu trừ thuế TNcông nhân của họ trong quý hoặc tháng thì nhập vào đây.

Chỉ tiêu <25> Tổng số cá thể đang khấu trừ - Cá nhân ko cư trú: Là số cá thể ko trú ngụ bao gồm thu nhập từ bỏ chi phí lương, chi phí công mà tổ chức triển khai, cá nhân trả thu nhập cá nhân sẽ khấu trừ thuế.

Giải thích: Những nhân viên cấp dưới KHÔNG trú ngụ mà Cty đã khấu trừ thuế TNCN của họ vào quý hoặc mon.

Xem thêm: Đá Cầu Thang Đá Ốp Cầu Thang Cầu Thang Đá Đẹp Cách Tính Diện Tích Cầu Thang Cầu Thang Ốp Đá Đẹp

Chỉ tiêu <27> Tổng thu nhập Chịu thuế TNCN trả mang đến cá nhân - Cá nhân cư trú: Là các khoản thu nhập cá nhân Chịu đựng thuế từ tiền lương, tiền công và những khoản thu nhập chịu đựng thuế khác tất cả tính chất tiền lương, tiền công nhưng mà tổ chức, cá nhân trả thu nhập sẽ trả mang lại cá nhân trú ngụ trong kỳ.

Công thức tính các khoản thu nhập chịu đựng thuế thu nhập cá thể nhỏng sau:

Thu nhập chịu thuế = Tổng các khoản thu nhập - Các khoản được miễn thuế

Chỉ tiêu <28> Tổng thu nhập cá nhân chịu thuế TNcông nhân trả cho cá thể - Cá nhân không cư trú: Là các khoản thu nhập Chịu đựng thuế từ tiền lương, chi phí công và các khoản các khoản thu nhập Chịu đựng thuế không giống có tính chất tiền lương, chi phí công mà tổ chức triển khai, cá nhân trả thu nhập đang trả cho cá nhân ko trú ngụ vào kỳ.

- Chỉ tiêu này chúng ta cũng tính nhỏng bên trên Chỉ tiêu 27 nhé (Chỉ khác là cá nhân ko trú ngụ nhé)

Chỉ tiêu <30> Tổng thu nhập chịu đựng thuế trả cho cá nhân thuộc diện buộc phải khấu trừ thuế - Cá nhân cư trú: Là các khoản các khoản thu nhập Chịu đựng thuế từ bỏ tiền lương, tiền công cùng những khoản thu nhập cá nhân chịu đựng thuế không giống tất cả tính chất tiền lương, chi phí công mà tổ chức, cá nhân trả các khoản thu nhập đang trả mang đến cá nhân trú ngụ ở trong diện đề xuất khấu trừ thuế theo vào kỳ.

Chỉ tiêu 30 này tương tự như Chỉ tiêu 27 mặt trên:

⇒ Nhưng Chỉ tiêu 27 là Tổng thu nhập chịu thuế của toàn bộ nhân viên cấp dưới.

⇒ Còn Chỉ tiêu 30 này thì chỉ cần Tổng thu nhập cá nhân chịu thuế của rất nhiều nhân viên thuộc diện buộc phải nộp thuế TNcông nhân.

Giải thích: Tổng thu nhập cá nhân chịu thuế của không ít nhân viên cư trú yêu cầu nộp thuế TNcông nhân.Chỉ tiêu <31> Tổng thu nhập chịu đựng thuế trả đến cá thể nằm trong diện buộc phải khấu trừ thuế - Cá nhân không cư trú: Là những khoản thu nhập cá nhân Chịu đựng thuế tự tiền lương, tiền công với các khoản thu nhập cá nhân Chịu thuế không giống bao gồm tính chất chi phí lương, chi phí công nhưng mà tổ chức triển khai, cá nhân trả thu nhập đã trả cho cá thể ko trú ngụ ở trong diện bắt buộc khấu trừ thuế vào kỳ.

Chỉ tiêu này là Cá nhân Không cư trú ⇒ Các chúng ta cũng tính nhỏng tiêu chuẩn 30 nhé.

Chỉ tiêu <33> Tổng số thuế thu nhập cá thể đã khấu trừ - Cá nhân cư trú: Là số thuế thu nhập cá nhân cá nhân cơ mà tổ chức, cá thể trả các khoản thu nhập đã khấu trừ của các cá thể trú ngụ vào kỳ.

Giải thích: Tổng số tiền thuế TNCN của các nhân viên cấp dưới trong quý nhưng DN vẫn khấu trừ

Chỉ tiêu <34> Tổng số thuế các khoản thu nhập cá thể vẫn khấu trừ - Cá nhân ko cư trú: Là số thuế các khoản thu nhập cá thể nhưng mà tổ chức triển khai, cá thể trả các khoản thu nhập đã khấu trừ của các cá thể ko cư trú vào kỳ.

Chỉ tiêu này là Cá nhân Không trú ngụ ⇒ Các các bạn cũng tính nlỗi tiêu chuẩn 33 nhé.

Chỉ tiêu <35> Tổng TNCT tự chi phí giá tiền cài đặt bảo hiểm nhân tbọn họ, bảo hiểm ko nên không giống của người sử dụng bảo hiểm không thành lập trên đất nước hình chữ S cho những người lao động:

Là khoản tiền cơ mà tổ chức triển khai, cá thể trả các khoản thu nhập tải bảo đảm nhân thọ, bảo đảm ko cần khác gồm tích lũy về phí tổn bảo đảm của doanh nghiệp bảo hiểm ko thành lập và hoạt động trên VN cho những người lao độngNếu có nơi nào thiếu hiểu biết những bạn cũng có thể click chuột trái vào tiêu chí đó rồi ấn phím “F1” để biết chi tiết nhéQuay lại bảng tính thuế TNCN, coi tổng số thuế TNcông nhân đang khấu trừ của cá thể trú ngụ là từng nào, kế tiếp chúng ta điền số liệu vào tiêu chí này.

Ghi nhớ: Chỉ tiêu này các bạn nên điền vào nhé.

Chỉ tiêu <36> Cá nhân cư trú không có hợp đồng lao động: Là số thuế các khoản thu nhập cá thể nhưng mà Doanh nghiệp vẫn khấu trừ của các cá thể không có hợp đồng lao hễ hoặc tất cả hòa hợp đồng lao rượu cồn dưới 03 mon trong kỳ. Chỉ tiêu này sẽ được tính tự động dựa vào số liệu nghỉ ngơi chỉ tiêu 32 * thuế suất 10%

Chỉ tiêu <37> Cá nhân ko cư trú: Là số thuế các khoản thu nhập cá thể mà lại tổ chức, cá nhân trả thu nhập đã khấu trừ của những cá thể không trú ngụ trong kỳ.

khi knhị báo không hề thiếu ban bố vào tờ knhì, tờ khai Thuế TNcông nhân sẽ sở hữu được dạng hoàn thiện như thế này:

Bước 4: Ghi, In, Kết xuất tờ knhị thuế TNCN

Nhấn "Ghi" nơi nào không nên, ứng dụng vẫn báo đỏ, lưu ý Khi ứng dụng hỏi: "tin tức sai bao gồm ghi gồm lại không?" chúng ta buộc phải ấn vào nút ít Có nhằm giữ các phần mình đã có tác dụng đúng, rồi sửa phần đa khu vực báo đỏ, nếu khách hàng ấn "Không" dữ liệu chúng ta đang nhập sẽ ảnh hưởng xóa không còn.

Xem thêm: Cách Trang Trí Ly Sinh Tố Đẹp, Cách Trang Trí Đồ Uống Như Nhà Hàng

Nhấn "In" để in ra giấy nộp trực tiếp tại phòng ban thuế hoặc để giữ nội bộ.

Nhấn "Kết xuất XML" để nộp trực tuyến bên trên trang http://www.nhantokhai.gdt.gov.vn/

Lưu Ý Mức Xử Pphân tử Vi Phạm Chậm Nộp Tờ Knhị Thuế Thu Nhập Cá Nhân (TNCN)

| Số Ngày Nộp Chậm (Vi Phạm) | Mức Xử Phạt |

| Từ 01 - 05 ngày cơ mà tất cả diễn biến giảm nhẹ | Phạt chình họa cáo |

| Từ 01 - 10 ngày | Phạt tiền từ 400.000 - một triệu đồng |

| Từ trên 10 ngày mang lại 20 ngày | Phạt chi phí từ 800.000 - 2000.000 đồng |

| Từ bên trên 20 - 30 ngày | Pphân tử tiền từ là một.200.000 - 3.000.000 đồng |

| Từ trên 30 - 40 ngày | Pphân tử chi phí từ là một.600.000 - 4.000.000 đồng |

| Từ trên 40 - 90 ngày hoặc thừa 90 ngày dẫu vậy ko tạo nên số thuế phải nộp | Phạt chi phí từ bỏ 2.000.000 - 5.000.000 đồng |

2. Mức pphân tử chậm nộp tờ knhị mới nhất theo nghị định 125/2020/NĐ-CP

| Số Ngày Nộp Chậm (Vi Phạm) | Mức Xử Pphân tử (Nghị định 125/2020/NĐ-CP) |

| Nộp hồ sơ knhì thuế vượt thời hạn tự 01 - 05 ngày cùng tất cả diễn biến sút nhẹ | Pphân tử chình họa cáo |

| Nộp hồ sơ knhị thuế đến cơ quan thuế quá thời hạn cơ chế trường đoản cú 01 - 30 ngày | Phạt chi phí từ bỏ 2.000.000 - 5.000.000 đồng |

| Nộp làm hồ sơ knhì thuế thừa thời hạn giải pháp tự 31 - 60 ngày | Phạt tiền từ 5.000.000 - 8.000.000 đồng |

- Nộp làm hồ sơ khai thuế thừa thời hạn chế độ từ 61 - 90 ngày - Nộp làm hồ sơ knhì thuế thừa thời hạn dụng cụ từ bỏ 91 ngày trở lên tuy nhiên không tạo nên số thuế bắt buộc nộp - Không nộp hồ sơ knhị thuế tuy thế ko gây ra số thuế bắt buộc nộp - Không nộp những prúc lục theo quy định về làm chủ thuế so với công ty tất cả thanh toán giao dịch liên kết kèm theo hồ sơ quyết toán thù thuế thu nhập cá nhân doanh nghiệp | Phạt tiền từ 8.000.000 - 15.000.000 đồng |

| - Nộp hồ sơ khai thuế vượt thời hạn trên 90 ngày kể từ ngày quá hạn sử dụng nộp hồ sơ khai thuế, bao gồm gây ra số thuế đề xuất nộp cùng tín đồ nộp thuế đã nộp đủ số chi phí thuế, chi phí chậm chạp nộp vào túi tiền nhà nước | Pphân tử chi phí từ bỏ 15.000.000 - 25.000.000 đồng |

- Cách tính thời hiệu xử phạt theo Nghị định 125/2020/NĐ-CP:

Thời hiệu được tính từ thời điểm ngày fan nộp thuế nộp hồ sơ knhì thuế hoặc phòng ban thuế phát hiện tại (trách nhiệm tăng đáng chú ý đối với phép tắc cũ tại thông tư 166/2013/TT-BTC)

- Cách tính tăng nặng, bớt dịu theo Nghị định 125/2020/NĐ-CP

Mỗi diễn biến tăng nặng nề sút nhẹ thì tăng bớt 10% số chi phí phạt (trước đó là 20%)