CÁCH XỬ LÝ HÀNG TỒN KHO

Trong quá trình bảo vệ nguyên vật liệu, sản phẩm & hàng hóa ko tránh khỏi bài toán bị nứt, quá hạn thực hiện không chi tiêu và sử dụng được. Vậy trường phù hợp này công ty lớn bắt buộc xử trí rứa nào? Lúc như thế nào thì chi phí của mặt hàng tồn kho này được tính vào ngân sách phù hợp, thích hợp lệ? Cách giải pháp xử lý sản phẩm tồn kho vào ngân sách đúng theo lý? webcasinovn.com đã thuộc các bạn tìm hiểu ví dụ sự việc này.

Về thuế thu nhập doanh nghiệp lớn (TNDN)

Hồ sơ yêu cầu chuẩn bị đối với hàng hóa bị hư hỏng

Hồ sơ so với sản phẩm & hàng hóa bị hư hỏng vị thay đổi quá trình sinh hóa thoải mái và tự nhiên, sản phẩm & hàng hóa quá hạn thực hiện, được tính vào chi phí được trừ nlỗi sau:

Biên bản kiểm kê quý hiếm sản phẩm & hàng hóa bị hư hỏng bởi doanh nghiệp lập. Biên bản kiểm kê quý hiếm hàng hóa hỏng lỗi yêu cầu khẳng định rõ quý giá sản phẩm & hàng hóa bị hư hỏng, nguyên ổn nhân lỗi hỏng; chủng nhiều loại con số, giá trị sản phẩm & hàng hóa rất có thể thu hồi được (trường hợp có) đương nhiên bảng kê xuất nhập tồn sản phẩm & hàng hóa bị nứt bao gồm xác nhận vì thay mặt đại diện phù hợp pháp của doanh nghiệp ký với chịu trách rưới nhiệm trước pháp luật.Hồ sơ đền bù thiệt sợ hãi được ban ngành bảo đảm đồng ý bồi thường (ví như có)Hồ sơ điều khoản trách rưới nhiệm của tổ chức, cá thể buộc phải bồi thường (giả dụ có)Hồ sơ nêu bên trên được lưu lại trên doanh nghiệp lớn với xuất trình với phòng ban thuế Lúc ban ngành thuế yêu cầu”Được tính vào chi phí hợp lí khi xác định thuế thu nhập công ty lớn Theo chính sách trên mục 1, thì sản phẩm & hàng hóa bị hư hỏng vày biến hóa quy trình sinc hóa thoải mái và tự nhiên, hàng hóa hết hạn áp dụng ko được bồi hoàn thì được xem vào ngân sách hợp lý Khi xác minh thuế thu nhập doanh nghiệp

Điều kiện (hồ sơ, bệnh từ) nhằm khoản ngân sách bên trên được xác minh là chi phí hòa hợp lýBiên phiên bản kiểm kê quý giá sản phẩm & hàng hóa bị nứt bởi vì doanh nghiệp lớn lập (bắt buộc)lấy một ví dụ mẫu biên bản kiểm kê:

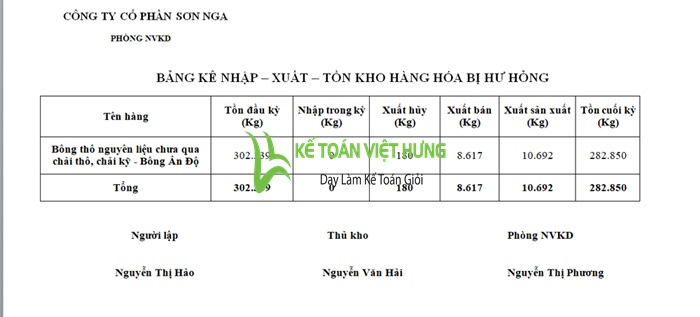

lấy ví dụ 1:

Mẫu bảng kê nhập – xuất – tồn sản phẩm & hàng hóa bị nứt, quá hạn sử dụng sử dụng

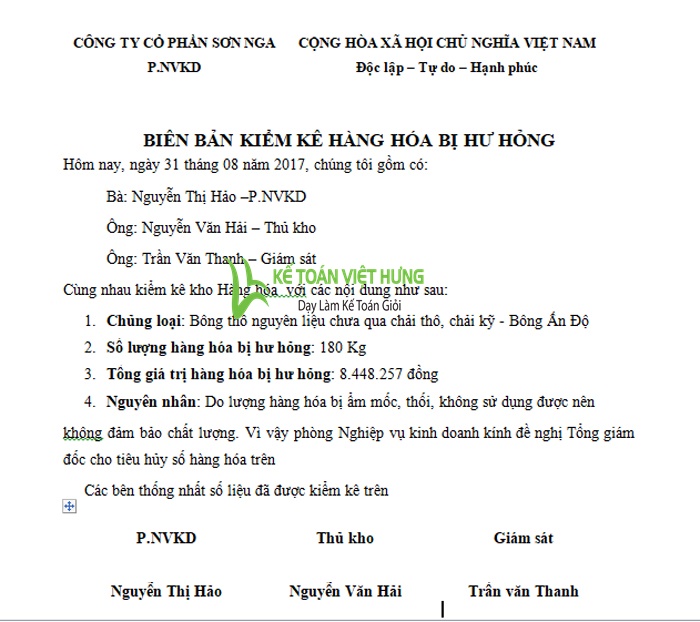

lấy ví dụ như 2:

Mẫu biên bạn dạng kiểm kê sản phẩm & hàng hóa bị hư hỏng, hết hạn sử dụng

Tải mẫu Biên bạn dạng kiểm kê hàng hóa bị nứt, hết thời gian sử dụng sử dụng tại đây.

Bảng kê xuất – nhập – tồn sản phẩm & hàng hóa bị nứt (xác nhận vị đại diện thay mặt phù hợp pháp của khách hàng ký cùng chịu đựng trách nhiệm trước pháp luật) (bắt buộc)Giấy kiến nghị diệt (nếu như có)Phiếu xuất kho lượng hàng hóa bị bỏ (ví như có)Hồ sơ bồi thường thiệt sợ được ban ngành bảo đảm chấp nhận đền bù (ví như có)Hồ sơ phương tiện trách nát nhiệm của tổ chức triển khai, cá nhân buộc phải đền bù (nếu như có)Về thuế cực hiếm ngày càng tăng (GTGT)

Căn uống cứ đọng pháp lý:

Theo khoản một điểm 14 thông bốn 219/2013/TT-BTC quy định: “Thuế GTGT nguồn vào của hàng hóa, hình thức dịch vụ sử dụng đến thêm vào, marketing sản phẩm & hàng hóa, hình thức chịu đựng thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT nguồn vào ko được bồi thường của sản phẩm & hàng hóa Chịu thuế GTGT bị tổn định thất.

Hồ sơ khấu trừ thuế GTGT

Điều kiện nhằm hàng hóa hàng hóa bị nứt bởi chuyển đổi quy trình sinc hóa thoải mái và tự nhiên, hàng hóa quá hạn thực hiện không được bồi hoàn được khấu trừ thuế GTGT đầu vào (kiểu như trường phù hợp thuế TNDN); để cách xử trí hàng tồn kho vào chi phí phù hợp vào công ty lớn là đề xuất gồm vừa đủ hồ sơ sau:

Biên bạn dạng kiểm kê cực hiếm hàng hóa bị nứt bởi vì doanh nghiệp lớn lập (bắt buộc)Bảng kê xuất – nhập – tồn hàng hóa bị hư hỏng (xác thực vì đại diện vừa lòng pháp của khách hàng ký kết với Chịu đựng trách nát nhiệm trước pháp luật) (bắt buộc)Giấy đề nghị hủy (giả dụ có)Phiếu xuất kho số lượng sản phẩm bị diệt (nếu có)Hồ sơ bồi hoàn thiệt hại được cơ quan bảo hiểm đồng ý bồi hoàn (trường hợp có)Hồ sơ hình thức trách nát nhiệm của tổ chức, cá thể bắt buộc bồi thường (trường hợp có)Hạch toán thù sản phẩm tồn kho quá hạn thực hiện, bị hư hỏng

Nợ TK 632: Giá vốn hàng bán

Có TK 229(4): Dự chống tổn thất tài sản

Xử lý sản phẩm tồn kho hết hạn sử dung thực hiện, bị hư hỏngNợ TK 229(4): Dự phòng tổn định thất tài sản (ví như số tổn thất ngay số dự phòng)