CÁCH TÍNH THUẾ GTGT HÀNG XUẤT KHẨU

Thuế nhập khẩu, thuế xuất khẩu và thuế GTGT của hàng nhập khẩu đa số được hải quan tính tân oán bên trên tờ knhị. Vậy kế toán thù tất cả đọc được phương pháp tính các nấc thuế bên trên và phương pháp chất vấn để biết công ty lớn sẽ được tính đúng?

Bài viết sau đây, những kế tân oán trưởng tại lớp học tập kế tân oán Lê Ánh đang lí giải cụ thể bí quyết khẳng định giá bán tính thuế, những nấc thuế và vị trí tra thuế suất tương tự như thứ từ triển khai những loaih thuế vào hàng nhập khẩu với xuất khẩu.

Bạn đang xem: Cách tính thuế gtgt hàng xuất khẩu

1. Cnạp năng lượng cđọng tính thuế nhập vào (NK)

Đối cùng với khía cạnh hành áp dụng thuế suất thuế Nhập khẩu theo phần trăm phần trăm:

- Số lượng từng món đồ thực tế xuất khẩu, nhập vào ghi vào tờ khai hải quan;

- Giá tính thuế từng mặt hàng;

- Thuế suất từng khía cạnh hàng;

- Tỷ giá bán tính thuế;

- Đồng tiền nộp thuế.

Đối cùng với mặt hàng áp dụng thuế nhập khẩu xuất xắc đối:

- Số lượng từng mặt hàng thực tiễn xuất khẩu, nhập khẩu ghi vào tờ knhị hải quan;

- Mức thuế tuyệt đối tính trên một đơn vị chức năng sản phẩm hóa;

- Tỷ giá chỉ tính thuế;

- Đồng tiền nộp thuế.

2. Giá tính thuế nhập khẩu (NK)

Giá tính thuế nhập khẩu:

- Giá tính thuế đối với sản phẩm & hàng hóa nhập khẩu là giá thực tiễn nên trả đến cửa ngõ khẩu nhập đầu tiên - giá bán CIF;

- Thường được khẳng định bằng phương pháp áp dụng theo thiết bị trường đoản cú 3 phương thơm pháp cùng dừng lại làm việc phương thức xác minh giá tốt tính thuế.

+ Pmùi hương pháp 1: Theo trị giá giao dịch

+ Phương pháp 2: Theo quý hiếm giao dịch của sản phẩm & hàng hóa nhập vào tương tự hệt

+ Phương thơm pháp 3: Theo giá trị thanh toán của sản phẩm & hàng hóa nhập khẩu tương tự

Lưu ý khi xác minh giá tính thuế XNK:

- Ðối cùng với sản phẩm hoá XNK, nếu bao gồm hợp đồng mua bán với có đầy đủ những triệu chứng từ hòa hợp lệ, đầy đủ điều kiện để khẳng định giá bán tính thuế thì giá tính thuế được khẳng định theo thích hợp đồng.

- Trong ngôi trường hợp sản phẩm hoá XNK theo phương thức khác hoặc giá bán ghi trên vừa lòng đồng quá thấp so với mức giá mua bán về tối tgọi thực tiễn trên cửa ngõ khẩu, thì giá tính thuế vận dụng theo biểu giá vì nhà nước quy định.

- Giá tính thuế tính bằng đồng nguyên khối cả nước. Ngoại tệ được quy đổi ra đồng Việt Nam theo tỷ giá chỉ cài đặt vào vì chưng Ngân mặt hàng bên nước chào làng.

3. Thuế suất thuế nhập vào (NK)

Thuế suất thuế nhập khẩu

Thuế suất thuế nhập vào thực hiện thuế suất tỷ lệ %, nấc tuyệt vời nhất, rõ ràng mang đến từng mặt hàng nhằm mục tiêu trả lời vận động nhập khẩu. Dường như còn rõ ràng theo khoanh vùng Thị trường, nhằm mục tiêu tiến hành chính sách thương thơm mại của Nhà nước.

Bao gồm:

- Thuế suất ưu đãi:

+ Áp dụng đối với hàng hóa nhập khẩu có nguồn gốc trường đoản cú nước, team nước hoặc vùng cương vực thực hiện đối xử tối huệ quốc trong quan hệ tmùi hương mại với Việt Nam; học kế toán thù thực tiễn ở đâu tốt nhất tphcm

+ Người nộp thuế từ bỏ khai cùng tự chịu đựng trách rưới nhiệm trước luật pháp về xuất xử hàng hóa để làm các đại lý xác minh nút thuế suất nhập khẩu ưu tiên.

- Thuế suất khuyến mãi sệt biệt:

+ Áp dụng đối với sản phẩm & hàng hóa nhập khẩu có xuất xứ từ bỏ nước, nhóm nước hoặc vùng lãnh thổ tiến hành ưu đãi đặc trưng về thuế nhập khẩu với cả nước theo thiết chế Khu Vực thương mại thoải mái (FTA), liên minh thuế quan hoặc để tạo nên dễ dãi cho chia sẻ tmùi hương mại biên giới cùng trường hợp ưu đãi quan trọng không giống.

Xem thêm: Học Cách Nói Chuyện Hài Hước Trước Đám Đông Mới Nhất 2021, Học Cách Nói Chuyện Tự Tin, Hấp Dẫn Và Hài Hước

+ Áp dụng cho mặt hàng được mức sử dụng ví dụ vào thỏa thuận đã ký giữa toàn nước cùng với quá trình, nhóm nước hoặc vùng khu vực thực hiện ưu đãi đặc biệt quan trọng về thuế với cần đáp ứng đầy đủ các điều kiện vẫn ghi trong thỏa thuận hợp tác. Hàng hóa bắt buộc gồm xuất xứ tại nước, đội nước hoặc vùng bờ cõi đó.

- Thuế suất thông thường:

+ Thuế suất thường thì áp dụng so với hàng hoá nhập vào có nguồn gốc từ bỏ nước, đội nước hoặc vùng cương vực ko triển khai đối xử buổi tối huệ quốc và không tiến hành chiết khấu đặc biệt quan trọng về thuế nhập khẩu với VN.

+ Thuế suất thông thường được lao lý cao hơn nữa không thật 70% đối với thuế suất ưu tiên của từng món đồ tương ứng vị nhà nước khí cụ.

Hàng hoá nhập vào trong những ngôi trường phù hợp sau, kế bên bài toán Chịu thuế theo dụng cụ còn bắt buộc Chịu thuế bổ sung cập nhật.

- Giá chào bán của hàng hoá nhập khẩu vào nước ta rất thấp so với giá thường thì do được bán phá giá chỉ hoặc được nhận trợ cung cấp của nước xuất khẩu, khiến trở ngại cho việc trở nên tân tiến ngành tiếp tế mặt hàng hoá giống như của Việt Nam;

- Hàng hoá được nhập khẩu vào toàn nước có nguồn gốc xuất xứ từ bỏ nước cơ mà nước đó tất cả sự biệt lập đối xử về thuế nhập vào hoặc bao gồm phương án rõ ràng đối xử khác so với mặt hàng hoá của VN.

4. Phương pháp tính thuế xuất nhập khẩu (XNK)

Mặt sản phẩm vận dụng thuế suất theo Xác Suất phần trăm

Hướng dẫn phương pháp tính thuế giá trị ngày càng tăng sản phẩm nhập vào theo giá FOB

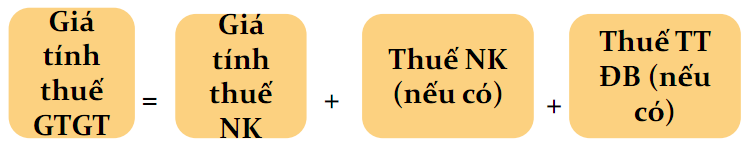

Thuế GTGT mặt hàng nhập vào = (Giá FOB + F + I + thuế nhập khẩu + thuế tiêu thụ sệt biệt) x thuế suất thuế GTGT

Hướng dẫn cách tính thuế quý giá tăng thêm hàng nhập vào theo giá chỉ CIF

Thuế GTGT sản phẩm nhập khẩu = (Giá CIF + thuế nhập khẩu + thuế tiêu thú quánh biệt) x thuế suất thuế GTGT

Trong đó,

Thuế tiêu thu quan trọng đặc biệt = (Giá CIF + Thuế nhập khẩu) x thuế xuất thuế TTĐB

lấy ví dụ 1: Với công ty lớn nhập vào rượu tự châu Âu về Việt Nam

Mặt hàng rượu Chịu các thuế : thuế nhập khẩu, thuế tiêu thú đặc biệt cùng thuế giá trị tăng thêm.

- Cách tính thuế nhập khẩu:

Số lượng rượu x giá bán tính thuế x thuế suất nhập vào của rượu.

- Cách tính thuế TTĐB:

Số lượng rượu x (giá tính thuế + thuế nhập khẩu) x thuế suất thuế TTĐB của rượu

- Cách tính thuế cực hiếm gia tăng:

Số lượng rượu x (giá chỉ tính thuế + thuế nhập vào + thuế TTĐB) x thuế suất thuế GTGT

Ví dụ 2: chúng tôi Uy Tín bao gồm nhập vào 500 cây dung dịch lá Cigar La Habamãng cầu của Cuba theo giá chỉ CIF là 100 USD/cây. Tỉ giá ngoại tệ khi đó là 1 trong USD = 20.000 VNĐ. Trong đó: thuế nhập khẩu là 40%, thuế tiêu trúc đặc biệt quan trọng với món đồ thuốc lá là 70%, thuế GTGT là 10%.

Xem thêm: Tổng Hợp 8 Cách Làm Món Cá Chép Hấp Ngon Mềm Ngọt Hấp Dẫn Dễ Làm

Giá tính thuế = 500 * 100 * trăng tròn.000 = một triệu.000 đồng

Thuế nhập khẩu: 1.000.000.000 * 40% = 400.000.000 đồng

Thuế tiêu trúc sệt biệt: (1.000.000.000 + 400.000.000) * 70% = 980.000.000 đồng

Thuế GTGT đến mặt hàng nhập khẩu:

(một triệu.000 + 400.000.000 + 980.000.000) * 10% = 238.000.000 đồng

Trên đây, Kế tân oán Lê Ánh khuyên bảo tính thuế nhập khẩu cùng thuế GTGT của mặt hàng nhập vào. Cảm ơn chúng ta đã quan liêu tâm!

Các bạn cũng có thể tìm hiểu thêm Hướng dẫn tính thuế xuất khẩu

Kế toán Lê Ánh chúc các bạn thành công!

KẾ TOÁN LÊ ÁNH

Chuim huấn luyện và giảng dạy các khóa đào tạo kế toán thù thực hành với làm hình thức kế toán thuế trọn gói tốt nhất có thể thị trường

(Được đào tạo và huấn luyện cùng tiến hành bởi vì 100% các kế tân oán trưởng từ 13 năm mang lại hai mươi năm tởm nghiệm)

Bây Giờ trung trung khu Lê Ánh có đào tạo những khoá học tập kế tân oán và khoá học xuất nhập khẩu sống TPHCM và thủ đô hà nội, nếu như bạn quan tâm mang lại các khoá học này, vui lòng truy cập địa chỉ web: www.webcasinovn.com.vn.