CÁCH ĐỊNH KHOẢN KẾ TOÁN NHANH NHẤT

Kế tân oán quan trọng nhất định khoản nhanh, đúng chuẩn với hiểu các nghiệp vụ. Kế toán mới học giỏi đang đi làm cho vẫn ko thể nhớ hết những nghiệp vụ bởi hệ thống tài khoản kế toán tương đối nhiều. Vậy hãy tmê mẩn khảo bài bác viết dưới đây từ Tim Sen – Shop chúng tôi dịch vụ kế toán thù uy tín tại TPHCM để gồm thể nắm bắt được biện pháp định khoản kế toán nkhô giòn và hiệu quả.

Bạn đang xem: Cách định khoản kế toán nhanh nhất

Phụ lục

Cách sử dụng các tài khoản để định khoảnQuan hệ đối ứng tài khoảnĐịnh khoản kế toán là gì?

Định khoản kế toán được hiểu là đối với một nghiệp vụ gây ra, bọn họ ghi chxay khoản tiền của nghiệp vụ đó vào bên Nợ xuất xắc bên Có của tài khoản làm sao.

Khái niệm định khoản kế toán

Các bước định khoản kế toán

Bước 1: Xác định đối tượng kế toán thù tương quan (tức là cầm bên trên tay bộ chứng từ coi ảnh hưởng tới những từ ngữ như thế nào bên trên đó).

Bước 2: Xác định tài khoản của những đối tượng kế toán thù đã xác định ở bước 1.Phải học thuộc danh mục hệ thống tài khoản

Bước 3: Xác định xu hướng biến động của từng loại đối tượng kế tân oán (tăng xuất xắc giảm). Phải học thuộc tính chất tài khoản từ 1 tới 9

Bước 4: Xác định Tài khoản ghi Nợ và Tài khoản ghi Có. (Nguyên tắc kế toán kxay, một Khi ghi nợ tài khoản này thì phải ghi có tài khoản còn lại)

Bước 5: Xác định khoản tiền cụ thể cùng ghi vào từng tài khoản ( Số tiền bên nợ phải bằng với số tiền mặt có)

Các nguim tắc định khoản kế toán

Bên Nợ ghi trước/ Bên Có ghi sauNghiệp vụ biến động tăng ghi 1 bên/ Nghiệp vụ biến động giảm ghi một bênDòng ghi Nợ phải ghi so le với Dòng ghi CóTổng giá chỉ trị Bên Nợ = Tổng giá trị Bên CóTài khoản biến động tăng bên làm sao thì gồm số dư mặt đóSố dư có thể bao gồm ở cả Bên Nợ với Bên Có (Đối với các tài khoản lưỡng tính như 131;1388; 331; 333; 3388;136;336)Tài khoản loại 5;6;7;8;9 không tồn tại số dưCách sử dụng những tài khoản để định khoản

Kết cấu phổ biến của tài khoản kế toán

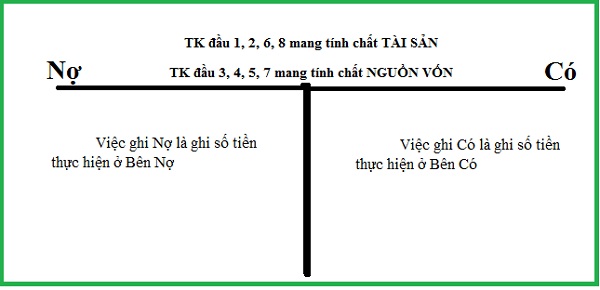

– Bên Trái: Bên Nợ

– Bên Phải: Bên Có

– Nợ – Có không có ý nghĩa về mặt kinh tế mà chỉ mang tính chất Quy ước

+ Việc ghi Nợ là ghi số tiền thực hiện ở Bên Nợ

+ Việc ghi Có là ghi số tiền thực hiện ở Bên Có

Kết cấu chung của tài khoản kế toán

Mẹo định khoản kế toán

+ Tài khoản đầu 1, 2, 6, 8 mang tính chất tài sản

+ Tài khoản đầu 3, 4, 5, 7 mang tính chất chất nguồn vốn

+ Các Tài khoản mang tính chất Tài sản là một trong những,2,6,8: Tăng mặt Nợ – giảm mặt Có

+ Các tài khoản mang ý nghĩa chất Nguồn vốn là 3,4,5,7: Tăng mặt Có – giảm bên Nợ.

Lưu ý những tài khoản đặc biệt

+ Tài khoản 214 – Hao mòn TSCĐ

+ Tài khoản 521: Các khoản giảm trừ doanh thu: có kết cấu ngược với kết cấu tầm thường.

Xem thêm: Cách Học 2 Ngôn Ngữ Cùng Lúc Hiệu Quả, Cách Học Hai Ngoại Ngữ Cùng Lúc

+ Tài khoản 214: tăng mặt bao gồm, giảm bên Nợ.

+ Tài khoản 521: Tăng mặt Nợ, giảm mặt tất cả.

Kết cấu team tài khoản

Kết cấu nhóm tài khoản

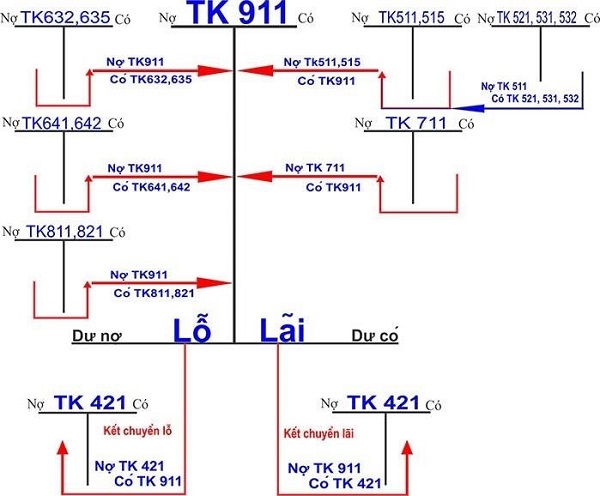

Quan hệ đối ứng tài khoản

Các nghiệp vụ kinh tế tạo ra rất nhiều nhưng tất cả thể quy về 4 loại quan hệ đối ứng tài khoản sau:

Tăng một giá chỉ trị Tài sản này đồng thời làm cho giảm về giá bán trị của Tài sản tê một khoản tương ứng

** Ví dụ: Mua hàng hóa A trị giá 22 triệu đồng đã bao gồm thuế GTGT 10% với đã thanh hao toán mang lại nhà cung cấp bằng tiền gửi ngân hàng.

Nợ tài khoản 156 : đôi mươi.000.000 đồng

Nợ tài khoản 133 : 2 ngàn.000 đồng

Có tài khoản 112 : 22 ngàn.000 đồng

Tăng giá trị Nguồn vốn này đồng thời có tác dụng giảm giá chỉ trị Nguồn vốn kia một khoản tương ứng

** Ví dụ: Vay Ngắn hạn số tiền = 100 triệu đồng trả cho Người bán

Nợ tài khoản 331 100.000.000 đồng

Có tài khoản 311 : 100.000.000 đồng

Tăng giá bán trị Tài sản này đồng thời làm Tăng giá bán trị Nguồn vốn tê một khoản tương ứng

** Ví dụ: Bán sản phẩm & hàng hóa A với lợi nhuận chưa thuế GTGT 10% là 30 triệu đồng quý khách hàng đã thanh khô toán chuyển khoản.

Xem thêm: Cách Ăn Yến Mạch Để Giảm Cân, Cách Dùng Yến Mạch Giảm Cân Hiệu Quả

Nợ TÀI KHOẢN 112 : 33.000.000 đồng

Có TÀI KHOẢN 511 : 30.000.000 đồng

Có TÀI KHOẢN 3331: 3.000.000 đồng

Giảm giá chỉ trị Tài sản này đồng thời có tác dụng giảm giá trị Nguồn vốn kia một khoản tương ứng

** Ví dụ: Thanh khô tân oán Tiền lương đến Nhân viên bằng Tiền Mặt số tiền = 55 triệu đồng

Nợ tài khoản 334 : 55.000.000 đồng

Có tài khoản 111 : 55.000.000 đồng

Hy vọng với những báo cáo vào bài viết trên đây gồm thể cung cấp đến bạn biện pháp định khoản kế toán nkhô giòn với hiệu quả. Công việc kế toán đòi hỏi sự đúng mực cao nhưng đôi khi những túng quyết nhỏ cũng giúp bọn họ dễ dàng thành công hơn.